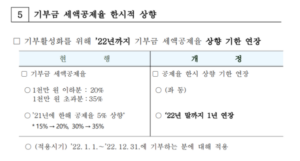

윤석열 대통령은 후보 시절, ‘제20대 대통령선거 국민의힘 정책공약집’을 통해 “기부문화 확산을 위해 개인기부자 세액공제 한도를 상향하겠다”고 공약했다. 공약집은 “기부 참여율이 감소 추세에 있어 기부 유인을 위한 제도적 환경 마련이 필요하다”며 “연말정산 개인기부자 세액공제 한도를 5% 추가 상향하겠다”고 했다. 구체적으로는 1000만 원 이하인 경우 현행 15%에서 20%로, 1000만 원 초과인 경우에는 현행 30%에서 35%로 확대하겠다고 설명했다. 국세청 보도자료 갈무리

국세청 보도자료 갈무리

코로나19 확산 영향으로 줄어든 기부를 독려하고자 2021년분 기부금 세액공제는 이미 한시적으로 5% 상향된 바 있다. 국세청은 2022년(2021년분)에 이어 2023년(2022년분) 연말정산에도 기부금 세액공제율의 한시 상향을 연장하겠다고 밝혔다. 2022년 지출한 기부금에 대해 1000만 원 이하의 금액은 20%, 1000만 원을 초과하는 금액은 35%의 세액공제를 받을 수 있게 하겠다는 것이다. 다만, 소득금액이 100만 원을 초과한 직계 존·비속의 기부금은 공제 대상이 아니며, 정치자금 기부금과 우리사주조합 기부금은 근로자 본인이 지출한 기부금만 공제받을 수 있다고 덧붙였다. 국가법령정보센터 갈무리

국가법령정보센터 갈무리

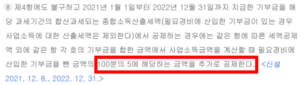

기부금에 대한 세액공제는 현행 소득세법을 근거로 한다. 소득세법 제59조의4는 “거주자 및 기본공제를 적용받는 부양가족이 해당 과세기간에 지급한 공제 한도 내의 기부금에 대해 기부 금액의 100분의 15(1000만 원을 초과하는 경우 100분의 30)에 해당하는 금액을 해당 과세기간의 종합소득 산출세액에서 공제한다”고 규정하고 있다. 다만, 2021년과 2022년분에 대해서는 추가 조항을 신설해 “100분의 5에 해당하는 금액을 추가로 공제”하기로 했기 때문에 각각 20%, 35%의 세액공제율 적용이 가능했다.

따라서 2024년(2023년분)과 그 이후의 연말정산에도 5% 상향된 세액공제 한도가 적용되기 위해서는 법 개정이 필요하다. 국세청 관계자는 <뉴스톱>과의 통화에서 “아직까지 국세청 차원에서 소득세법 개정안을 건의하지는 않았다”면서도 “추후 관련 논의가 시작되면 적극적으로 의견을 전달하겠다”고 밝혔다.

정리하자면, “개인기부자 세액공제 한도를 5% 상향하겠다”는 윤석열 대통령의 공약은 2022년(2021년분)과 2023년(2022년분)의 경우, 소득세법 조항 신설을 통해 이행됐다. 그러나 2024년(2023년분)과 그 이후에도 5% 상향된 세액공제 한도를 적용하기 위해서는 또다시 법 개정이 필요하다.

따라서 뉴스톱은 <기부활성화를 위해 연말정산 개인기부자 세액공제 한도를 5% 추가 상향> 공약에 대해 윤석열 정부 출범 100일 평가와 마찬가지로 1주년 평가에서도 <진행중>으로 판정한다.

근거: 제20대 대통령선거 국민의힘 정책공약집, 국세청 보도자료, 국가법령정보센터, 국세청 관계자와의 통화 등